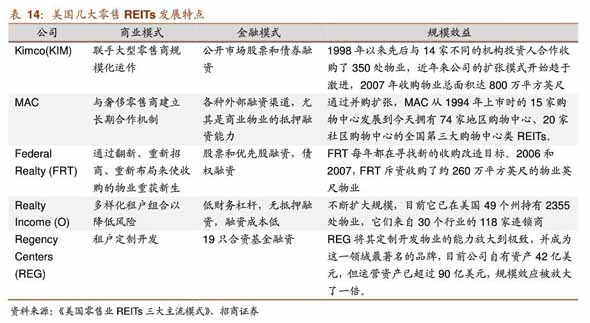

3、商业特色与金融成就规模效应

从以上两个龙头公司的发展历程来看,在REIs平台下,公司借助股权融资和财务杠杆放大融资能力,再加上独特的商业模式、经营模式来实现稳定收益。在大量资金的支持下,公司可以通过并购公司、大举收购物业打造出可持续扩张的路径,扩大经营规模。此核心发展模式在零售REITs行业较为流行,尽管每家REITs均有自己的独特商业模式和融资方式,但它们的特点均可归纳为:通过出色的商业模式提高商业地产回报率与创立品牌优势,通过金融模式打造规模效益从而放大优势。目前、美国零售物业经过长期发展和竞争,形成几十家大型投资商和开发商主导的格局,这些企业旗下一般都拥有着几十家甚至儿百家购物中心,是美国购物中心产业的主力军。

REITs在1 990年至2000年发展迅速,上市数量从119个上升到1 89个,市值从87亿美元迅速上升至1387亿美元,期间数量规模多次超过200个。后来的上市企业个数的回落一方面原因是一些REITs企业经营不善导致退市,另一方面则是公司并购规移拜交大。这段时期被并购公司数量双演见模猛增,总共有35家上市REITs被并购,总市值约143亿美元,若按时期REITs平均市值计算,大约占15%。

六、中国商业地产:广阔天地,大有可为

1、商业地产发展空间广阔

无论从融资模式、运营模式、收益模式来说,美国商业地产都是在世界范围内领先,经过百余年的发展沉淀,其商业地产行业有着比较成熟的开发模式,大部分企业有着鲜明的商业特色、而中国在这方面起步不久,有很多需要学习和借鉴的地方。

看好行业整体发展,未来总量需求较大:我国无论从人均GDP、人均可支配收入、第三产业增速及占比、人口结构等指标来说,都属于发展中阶段,未来随着人口结构的调整,住宅地产增速放缓,商业地产处于迅速发展过程中,仍然具有较大的发展空间。

2、零售物业;一线城市扩展郊区,二线城市聚集市区

零售物业规.模持续扩张,发展特点明显:目前国内在建项目较多,主要集中在二三线城市,在建面积全世界居前。零售物业主要关注商业.发展的程度和人均可支配收入的发展,一线城市现处于快速适应期,随着地铁的运营和汽车保有量的上升,购物中」佗开始适当扩展郊区,业态形式较为丰富,产家直销型的奥特莱斯开始次现。二三线城市仍在快速发展期,购物中」二布局市中心人口密集处,郊区发展受限,大型城市综合体有望面世。

3、写字楼:一线城市新兴商务区兴起,二线城市供应过量

写字楼市场总量有待释放,租金上涨空间较大:按照第三产业就业人均占有写字楼面积测算,我国目前写字楼总量尚有较大的提升空间‘.一线城市总体空置率较低,核心商区租金水平到达历史高位,新兴商务区陆续兴起,未来市郊租金有望上升,缓解核心区压力。二线城市,目前新增供应量较大,空置率偏高,存在供大于求的迹象。

4、REITs:发展时机尚未成熟

美国“商业+金.融=规模效益”模式先进;此核心发展模式在美国REITs公司内非常流行,尽管每家REITs均有自己的独特商业模式和触资方式,但它们的特点均可归纳为:通过出色的商业模式提高商业地产回报率与创立品牌优势,通过金融模式打造规模效益从而放大优势。

国内REITs发展时机尚未成熟:融资方面,目前银行贷款占比较低,房地产企业依赖社会资金,融资成本较高:运营方面,开发商开始去化纯住宅项目,商业地产发展体系尚未健全;收益方面,国内地产可能存在投机行为,而从写字楼目前的发展状况来看,部分城市存在多度开.发CBD的现象,导致近年来租金下滑,这无疑对物业租赁收入产生影响。无论是租赁市场环境还是物业价格,都是对REITs的收益率产生重大的影响。

5、重点公司推荐

历史经验显示,人均GDP与城市化率的提升不断创造.更高的消费及娱乐需求,.更高的需求促使商业业态的不断革新。大陆目前部分人均GDP、城市化率较高的城市区域(地级市及以上)已具备支持先进商业形态的条件,目前我国商业业态已由以大型百货、综合超市为代表的多元现代化阶段向以商业综合体为代表的体验式阶段迈进。在商业地产整体供应快速增加的时刻,正是行业开始出现分化的时点。未来商业物业的竞争将逐渐向运营阶段专业,设计、招商、管理运营带来的溢价十分显著,但因管理经验需要长期积r却往往为急于求成的开发商和投资者所忽视。我们看好商业项目定位清晰,具有成功开发和运营经验,后续管理能力较强并逐渐形成品牌效应的企业。

南国置业:我们重点推荐南国置业,中水电入主后成都项目及获取大股东委托借款都彰显合作落到实处;未来公司将向开.发和运营轨道交通节点的大型城市综合体转型,进一步利用项目和资金的支持,发挥与中水电的协同效应,并把握再触资基于获取更多土地资源、加速异地扩张步找,增强市场影响力及竞争力。中水电入主无疑为公司的后续发展增添强劲引擎,我们持续看好公司转型后成为地铁节点城市综合体运营商的广阔前景。

秦禾集团:公司起步福州,自2010年开始进军商业地产,租售结合、快速周转、先招商后建设、异地复制,打造“泰禾广场”综合体项耳i福州五四北泰禾广场招租率达100%,成绩显赫,未来将持续发展高端商业地产,在未来3-5年内开发10个到20个地标级、超大型城市综合体;同时公司采取高品质、高溢价、高周转、高杠杆的“四高策略”迅速发展,布局京沪;氟化工产业也进展顺利,推动多元化发展;未来2年将迎来梢售和结算高峰,后市发展可期。

6、PE--PB Band