无论从融资模式、运营模式、收益模式来说,美国商业地产都在世界范围内处于领先地位。经过百余年的发展沉淀,其商业地产行业有着比较成熟的开发模式,相关企业也有着鲜明的商业特色。以史为鉴,可知兴替。

美国商业地产:百年历史,引领潮流:随着美国GDP和人均收入水平不断提高,服务业占比快速攀升,支撑着商业地产的发展。与此同时,美国适龄人口总量从80年代末达到顶峰并开始进入停滞期,住宅市场趋于饱和。随着美国政府在1986年推出REITs税收优惠政策,REITs及商业地产在90年代后期开始发展迅猛;

购物中心:全国规模扩张,阶段性发展明显:对比美国经验,我国一线城市处于社会适应期初期,未来郊区购物中心物业将继续扩散,二线城市处于快速成长阶段,业态形式更为丰富,未来发展仍将集中在市中心;

写字楼:总量有待释放,租金稳步上扬:与美国相比,我国目前第三产业占比与人均写字楼面积均偏少,未来发展空间较大,一二线城市呈现分化趋势,一线城市供应紧张,市郊物业逐渐兴起,二线城市供应过量,空置率高企;

美国REITs:依托强大融资功能,实现跨越式发展:美国是REITs发展历史最长的国家,关于REITs的法律法规也是目前世界上最为系统和完备的,截止至2012年底,美国共有172家REITs,总市值超6000亿美元,典型公司包括最大商业房地产REITs西蒙集团及最大的写字楼REITs波士顿地产;

REITs全面铺开尚需时日:从融资方式来看,美国REITs的融资方式较为灵活,而中国开发商融资难,债务成本高,需要以住宅哺育商业,销售供养持有,导致行业风险性相对偏高,收益率不稳定;

中国商业地产:广阔天地,大有可为:我国无论从人均GDP、人均可支配收入、第三产业增速及占比、人口结构等指标来说,都属于发展中阶段,未来随着人口结构的调整,住宅地产增速放缓,商业地产处于迅速发展过程中,仍然具有较大的发展空间;风险提示:部分二三线城市商业地产供应过量。

正文目录

一、美国商业地产:百年历史.引领动流

1、成熟运营模式,专业化管理

2、细分结构明晰

3、提前完成产业结钩升级

4、人口总全上升,老龄化持续

5、住宅趋于饱和,商业地产兴起

二、购物中心:全国规模扩张,阶段性发展明显

1、城市化率提升,.零售物业业态演变

2、规模结构与效益

3、中国购物中心发展特色

4、一线城市扩展郊区,二线城市聚集市区

三、写字楼:总量有待释放,租金稍步上扬

1、美国变迁:受经济形势影响、波动显著

2、中国写字楼总量上升空间较大

3、一线城市:市区供应紧张、近郊物业兴起

4、二线城市:供应量较大:空置率高企

四、美国REITs:依托强大融资功能,实现跨越式发展

1、REITs定义

2、REITs发展历史:说收推动演进

3、R E ITs结构发展

4、 R E ITs现状:发展迅速、极富多样性

五、美国重点REITS公司:.各有特色,独领风骚

1、西蒙集团:明确发展方向,零售物业独占鳌头

2、波士顿地产:开发转型持有、拐点成就辉煌

3、商生特色与金融成就规模效应

六、中国商业地产:广阔天地:大有可为

1、商生地产发展空间广阔

2、.零售物业:一线城市扩展郊区、二线城市聚集集市区

3、写字楼:一线城市新兴商务区兴起、二线城市供应过量

4、R E ITS:发展时机尚未成熟

5、重点公司推荐

6、PE―PB BAND

一、美国商业地产:百年历史,引领潮流

1、成熟运营模式,专业化管理

美国商业地产模式从消费者角度出发,以完成业务运营为中心来进行物业的规划与俏售。产业她分工明确,从物业投资、规划、开发到运营都由业内专业机构掌控,同时,商业地产的投资者,资产所有者、物业管理者、物业使用者都实现了分离,在高效的REITS融资模式下,整个行亚的资金体系发达。其中物止开发管理者尤为关健,主要目标是合理规划物业,满足消费者需求并创造品牌特色。

2、细分结构明晰

在美国房地产一般按物业性质分为两大类:出售性住宅物业和投资性物业。根据美国政府NAICS分类,以出售为目的土地开发、房地产开发与房屋建筑,均属于建筑页而非房地产业;主要的房地产业包括房地产租贫、物业管理、中介服务等。而从事房地产的企业可以按经营产品的不同分成两类:房屋建筑商和RESTS。

》房尼建筑商〔Home Builder〕

美国的此类企业被归类为建筑服务业:其商业模式与中国的住宅开发商接近,主要从事住宅开发业务:类比公司有中国的万科、保利和香港的长江实业、新鸿基、恒基置地、新世界等集团。但他们同时提供房地产金融服务,比如房地产债务业务:而国内目前尚没相应业务现。

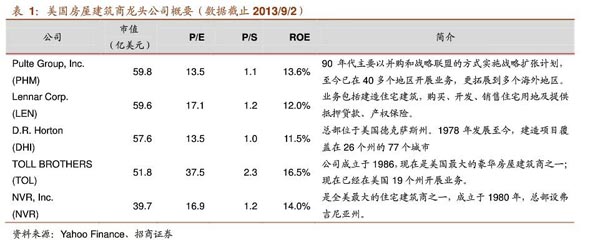

这类建筑商一般是公开上市募集资金:前十大建筑商均为上市公司,相对其他行止盈利能力较强.大型的企亚都是跨地区经营的、可以履盖美国一半以上的州:主要分布在美国经济较为发达的东,西海岸。